브로드컴 AVGO 기업분석: AI 인프라 반도체와 소프트웨어를 함께 가진 대형주

브로드컴 AVGO 기업분석: AI 인프라 반도체와 소프트웨어를 함께 가진 대형주

브로드컴 AVGO 기업분석의 핵심은 AI 인프라 반도체, 커스텀 ASIC, 네트워크 칩, 인프라 소프트웨어를 동시에 보유한 대형 플랫폼 기업이라는 점입니다.

브로드컴은 엔비디아처럼 GPU 자체로 주목받는 회사라기보다, 대형 클라우드 고객의 AI 데이터센터를 연결하고 맞춤형 칩을 설계하는 쪽에서 강점을 보입니다.

이 글은 브로드컴를 단순히 주가 차트로 해석하기보다, AI 인프라 반도체와 인프라 소프트웨어 안에서 어떤 위치를 차지하는지 살펴보는 기업분석 글입니다. 특히 초보 투자자도 이해할 수 있도록 사업 구조, 실적 숫자, 성장 동력, 리스크를 순서대로 풀어보겠습니다.

- 회사가 돈을 버는 핵심 제품과 고객은 무엇인가?

- 최근 실적에서 성장성과 수익성은 동시에 확인되는가?

- AI, 데이터센터, 전력 인프라 같은 구조적 수요와 어떻게 연결되는가?

- 투자자가 놓치기 쉬운 리스크는 무엇인가?

목차

- 브로드컴는 어떤 회사인가?

- 왜 지금 브로드컴를 봐야 하나?

- 사업 구조와 매출의 질

- 최신 실적에서 확인할 핵심 숫자

- 브로드컴의 투자 포인트

- AI 데이터센터와 인프라 사이클의 연결

- 경쟁 구도와 비교 기업

- 투자 리스크

- 투자자가 추적할 체크리스트

- 결론

1. 브로드컴는 어떤 회사인가?

브로드컴은 반도체 솔루션과 인프라 소프트웨어를 모두 보유한 기업입니다. 반도체에서는 네트워크, 스위칭, 브로드밴드, 스토리지 연결, 무선 부품 등이 있고, 소프트웨어에서는 VMware 인수 이후 인프라 소프트웨어 비중이 커졌습니다.

투자 관점에서 브로드컴은 단일 성장 테마가 아니라 여러 현금창출 사업을 묶은 복합 기업으로 봐야 합니다. AI 반도체 수혜와 안정적인 소프트웨어 매출이 함께 작동하는 구조입니다.

| 구분 | 내용 |

|---|---|

| 티커 | AVGO |

| 핵심 사업 | 네트워크 반도체, 커스텀 ASIC, 인프라 소프트웨어 |

| 주요 고객 | 클라우드 사업자, 통신사, 기업 인프라 고객 |

| 핵심 관찰 포인트 | AI 반도체 매출 성장, VMware 통합, 마진 유지, 고객 집중 |

2. 왜 지금 브로드컴를 봐야 하나?

AI 데이터센터가 커질수록 GPU 자체만큼 중요한 것이 “연결”입니다. 서버와 서버, GPU와 GPU 사이 데이터를 지연 없이 이동시키려면 스위치 칩과 네트워크 반도체가 필요합니다.

또한 빅테크는 비용과 전력효율을 위해 자체 AI 칩을 늘리고 있습니다. 브로드컴의 커스텀 ASIC 역량은 이 흐름과 직접 연결됩니다.

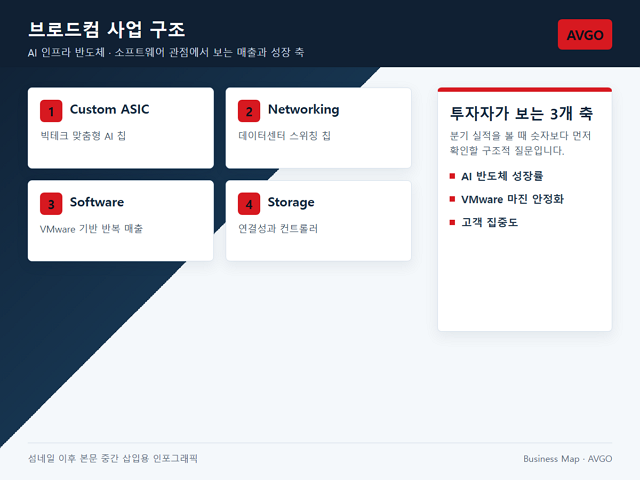

3. 사업 구조와 매출의 질

브로드컴의 사업 구조는 반도체와 소프트웨어가 균형을 이룬다는 점이 특징입니다. 반도체는 사이클과 고객 투자에 민감하지만, 소프트웨어는 반복 매출과 높은 마진으로 안정성을 보완합니다.

AI 투자자가 브로드컴을 볼 때는 AI 반도체 매출만 보지 말고, 전체 포트폴리오가 실적 변동성을 얼마나 완충하는지도 함께 봐야 합니다.

| 사업 축 | 핵심 내용 | 투자자가 볼 포인트 |

|---|---|---|

| Semiconductor Solutions | 네트워크, 스토리지, 커스텀 ASIC | AI 데이터센터와 클라우드 투자 수혜 |

| Infrastructure Software | VMware 중심 인프라 소프트웨어 | 반복 매출과 마진 안정성 |

| Custom Silicon | 빅테크 맞춤형 AI 칩 설계 | 고객사 자체 칩 확대와 연결 |

| Networking | 스위치, 인터커넥트 칩 | AI 클러스터 병목 완화 핵심 |

4. 최신 실적에서 확인할 핵심 숫자

브로드컴은 2026 회계연도 1분기 매출 193억 달러, 조정 EBITDA 131억 달러를 발표했습니다. 특히 AI 반도체 매출은 84억 달러로 전년 대비 106% 성장했습니다.

이 숫자가 중요한 이유는 브로드컴이 단순히 “AI 테마주”가 아니라 실제 매출 안에서 AI 반도체 비중이 커지고 있음을 보여주기 때문입니다.

| 지표 | 최근 확인 수치 | 해석 |

|---|---|---|

| Q1 FY2026 매출 | 193억 달러 | 반도체와 소프트웨어가 모두 기여 |

| AI 반도체 매출 | 84억 달러, 전년 대비 106% 증가 | AI 데이터센터 수요가 실적에 반영 |

| 조정 EBITDA | 131억 달러 | 높은 수익성 유지 여부가 중요 |

| Infrastructure Software | 68억 달러 수준 | VMware 통합 효과 관찰 |

5. 브로드컴의 투자 포인트

브로드컴의 투자 포인트는 성장성과 방어력을 동시에 가진 포트폴리오입니다. AI 반도체가 성장 엔진이라면 소프트웨어는 실적 안정성을 보강하는 축입니다.

- AI 데이터센터 네트워크와 커스텀 ASIC에서 강점을 보유합니다.

- VMware 인수 이후 인프라 소프트웨어 매출과 마진이 커졌습니다.

- 대형 고객과 장기 프로젝트 기반 매출이 형성될 수 있습니다.

- 반도체와 소프트웨어를 함께 보유해 경기 변동성을 일부 완충할 수 있습니다.

6. AI 데이터센터와 인프라 사이클의 연결

브로드컴은 AI GPU를 직접 대체하는 회사가 아닙니다. 대신 AI 데이터센터 내부의 데이터 이동, 스위칭, 맞춤형 연산 칩 설계에서 역할을 합니다.

빅테크가 자체 AI 칩을 확대할수록 브로드컴 같은 커스텀 실리콘 파트너의 중요성은 커질 수 있습니다. 다만 고객사가 소수에 집중될 경우 실적 변동성도 함께 커질 수 있습니다.

7. 경쟁 구도와 비교 기업

브로드컴은 마벨과 자주 비교됩니다. 브로드컴은 규모와 수익성이 크고, 마벨은 상대적으로 AI 데이터센터 성장 기대가 집중된 기업으로 볼 수 있습니다.

| 비교 축 | 상대적으로 강한 점 | 주의할 점 |

|---|---|---|

| 규모 | AVGO는 대형 포트폴리오와 높은 현금창출력 보유 | 고성장 순수 AI 반도체로만 보기엔 사업이 넓음 |

| ASIC | 대형 고객 맞춤형 칩에서 강한 입지 | 고객 집중도가 높을 수 있음 |

| 소프트웨어 | VMware로 안정적 반복 매출 확보 | 통합 비용과 고객 이탈 리스크 확인 필요 |

8. 투자 리스크

브로드컴은 우량 대형주 성격이 강하지만 리스크가 없는 것은 아닙니다. 특히 AI 반도체 성장 기대가 주가에 반영된 정도를 확인해야 합니다.

| 리스크 | 왜 중요한가 | 확인할 지표 |

|---|---|---|

| 고객 집중 | 커스텀 ASIC은 대형 고객 의존도가 높을 수 있음 | 상위 고객 매출 비중 |

| VMware 통합 | 소프트웨어 전환 과정에서 고객 이탈 가능성 | ARR, 갱신율, 마진 |

| 반도체 사이클 | 네트워크·스토리지 수요 둔화 가능 | 수주, 재고, 리드타임 |

| 밸류에이션 | AI 기대가 과도하면 변동성 확대 | 성장률 대비 PER·FCF 배수 |

9. 투자자가 추적할 체크리스트

기업분석은 한 번 읽고 끝내기보다 분기 실적과 산업 뉴스를 업데이트하면서 관찰해야 합니다. 다음 항목들은 향후 실적 발표와 컨퍼런스콜에서 반복적으로 확인할 만한 체크포인트입니다.

- AI 반도체 매출의 분기별 성장률

- 커스텀 ASIC 고객 수와 프로젝트 파이프라인

- VMware 통합 이후 소프트웨어 마진

- 네트워크 반도체 수요와 클라우드 Capex

- 배당과 자사주 정책의 지속성

10. 결론

브로드컴은 AI 인프라 반도체와 인프라 소프트웨어를 함께 가진 보기 드문 대형주입니다. 엔비디아 이후 AI 인프라 밸류체인을 넓게 보고 싶은 투자자에게 중요한 비교 대상입니다.

다만 브로드컴을 볼 때는 AI 성장성만이 아니라 소프트웨어 통합, 고객 집중, 밸류에이션까지 함께 점검해야 합니다. 안정성과 성장성을 동시에 가진 만큼 기대치 관리가 핵심입니다.

5줄 요약

- 브로드컴은 AI 반도체와 인프라 소프트웨어를 함께 보유한 대형주입니다.

- 커스텀 ASIC과 네트워크 반도체가 AI 데이터센터 수요와 연결됩니다.

- VMware 인수 이후 소프트웨어 안정성이 중요한 축이 됐습니다.

- 리스크는 고객 집중, 통합 비용, 반도체 사이클, 밸류에이션입니다.

- AVGO는 단순 반도체주보다 AI 인프라 플랫폼 기업으로 보는 관점이 적합합니다.