아마존 AMZN 기업분석: AWS와 자체 AI 칩으로 보는 클라우드 인프라 경쟁력

아마존 AMZN 기업분석의 핵심은 AWS와 자체 AI 칩입니다. 아마존은 전자상거래 기업이면서 동시에 AI 클라우드 인프라를 제공하는 거대 플랫폼입니다.

AWS는 AI 학습과 추론 워크로드를 흡수하고 있으며, Graviton, Trainium, Nitro 같은 자체 칩 사업도 성장하고 있습니다.

이 글은 아마존를 단순 주가 차트가 아니라 AWS, 자체 AI 칩, 전자상거래, 광고, 물류 인프라 안에서 해석하는 기업분석입니다. 초보 투자자도 이해할 수 있도록 사업 모델, 실적 숫자, 산업 연결, 리스크를 순서대로 정리했습니다.

- 회사는 어떤 고객에게 어떤 제품과 서비스를 판매하는가?

- 최근 실적은 성장성과 수익성을 동시에 보여주는가?

- AI 데이터센터, 자체 AI 칩, 전력 인프라 사이클과 어떻게 연결되는가?

- 성장 기대가 이미 반영되었을 때 어떤 리스크가 생기는가?

목차

- 기업 개요

- 왜 지금 봐야 하나?

- 사업 구조와 매출의 질

- 최신 실적 핵심 숫자

- 핵심 투자 포인트

- AI 인프라 밸류체인 연결

- 경쟁 구도

- 기회와 리스크

- 투자 체크리스트

- 결론

1. 아마존 기업 개요

아마존은 북미·해외 이커머스, AWS, 광고, 구독, 물류 인프라를 가진 복합 플랫폼 기업입니다. 투자 관점에서는 AWS와 광고, 물류 효율이 이익 설명력을 크게 좌우합니다.

AI 시대에는 AWS가 가장 중요한 축입니다. 클라우드 고객은 GPU와 자체 AI 칩, 데이터 플랫폼, 보안, 배포 도구를 함께 필요로 하기 때문입니다.

| 구분 | 내용 |

|---|---|

| 티커 | AMZN |

| 핵심 사업 | AWS, 이커머스, 광고, Prime, 물류, 자체 AI 칩 |

| 주요 고객 | 클라우드 고객, 소비자, 판매자, 광고주, AI 기업 |

| 핵심 관찰 포인트 | AWS 성장률, 칩 사업 run-rate, Capex, 북미 마진 |

2. 왜 지금 아마존를 봐야 하나?

AWS는 AI 워크로드 증가의 직접 수혜를 받습니다. 고객은 모델 학습과 추론, 데이터 저장, 애플리케이션 배포를 클라우드에서 처리합니다.

아마존은 Trainium과 Graviton 같은 자체 칩으로 비용과 성능을 최적화하려 합니다. 이는 엔비디아 의존도를 낮추고 클라우드 마진을 방어하는 전략입니다.

3. 사업 구조와 매출의 질

아마존 매출은 북미, 해외, AWS 세그먼트로 나뉩니다. AWS는 매출 비중보다 이익 기여도가 훨씬 중요합니다.

광고와 물류 효율도 주목해야 합니다. AI 인프라 투자로 Capex가 커지는 상황에서 전체 현금흐름을 방어하는 축이기 때문입니다.

| 사업 축 | 핵심 내용 | 투자자가 볼 포인트 |

|---|---|---|

| AWS | 클라우드 인프라와 AI 서비스 | AI 학습·추론 수요 핵심 |

| Custom Silicon | Graviton, Trainium, Nitro | 비용 효율과 차별화 |

| North America | 이커머스·광고·물류 | 운영 효율과 광고 수익성 |

| International | 해외 커머스와 물류 | 수익성 개선 여지 |

4. 최신 실적에서 확인할 핵심 숫자

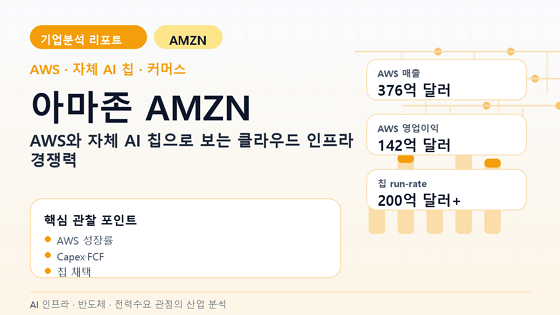

아마존은 2026년 1분기에 AWS 매출 376억 달러, AWS 영업이익 142억 달러를 기록했습니다. 북미 매출은 1,041억 달러, 해외 매출은 398억 달러였습니다.

회사는 Graviton, Trainium, Nitro를 포함한 칩 사업이 연간 매출 run-rate 200억 달러를 넘어섰다고 밝혔습니다. AI 관련 투자 확대로 최근 12개월 자유현금흐름은 12억 달러로 감소했습니다.

| 지표 | 최근 확인 수치 | 해석 |

|---|---|---|

| AWS 매출 | 376억 달러 | 전년 대비 28% 성장 |

| AWS 영업이익 | 142억 달러 | 클라우드 이익의 핵심 |

| 북미 매출 | 1,041억 달러 | 커머스와 광고 기반 |

| 칩 사업 run-rate | 200억 달러 이상 | 자체 AI 칩 전략의 규모 |

5. 핵심 투자 포인트

AMZN의 투자 포인트는 AWS AI 인프라와 커머스 현금창출력이 동시에 있다는 점입니다.

- AWS는 AI 학습·추론 클라우드 수요의 직접 수혜를 받습니다.

- Trainium과 Graviton은 자체 칩으로 비용 효율을 높이는 전략입니다.

- 광고 사업은 커머스 플랫폼의 고마진 성장축입니다.

- 물류 효율 개선은 커머스 영업마진을 높일 수 있습니다.

6. AI 인프라 밸류체인과 연결되는 지점

AI 데이터센터는 막대한 서버와 전력, 네트워크 투자를 요구합니다. AWS는 이 인프라를 고객에게 서비스 형태로 제공합니다.

아마존은 자체 AI 칩으로 클라우드 비용 구조를 최적화하려 합니다. 따라서 AMZN 분석은 AWS 성장률뿐 아니라 Capex와 FCF, 자체 칩 채택률을 함께 봐야 합니다.

7. 경쟁 구도와 비교 기업

아마존은 Microsoft Azure, Google Cloud, Oracle OCI와 경쟁합니다. AWS는 규모와 서비스 폭이 강점이고, 자체 칩 전략은 비용 경쟁력의 핵심입니다.

| 비교 축 | 상대적으로 강한 점 | 주의할 점 |

|---|---|---|

| AWS 규모 | 클라우드 선도 플랫폼과 높은 이익 기여 | AI Capex 부담 증가 |

| 자체 칩 | Trainium·Graviton으로 비용 절감 가능 | 고객 채택과 소프트웨어 생태계 필요 |

| 커머스·광고 | 현금창출과 고마진 광고 성장 | 소비 둔화와 규제 리스크 |

8. 투자 관점의 기회와 리스크

아마존의 리스크는 AI 투자가 너무 커지면서 자유현금흐름을 압박할 수 있다는 점입니다. AWS 성장률과 FCF 회복을 같이 봐야 합니다.

| 구분 | 내용 | 확인할 지표 |

|---|---|---|

| 기회 | AWS AI 워크로드와 자체 칩 확대 | AWS 성장률, 칩 run-rate |

| 리스크 | AI Capex로 FCF 감소 | PP&E 투자, FCF |

| 리스크 | 클라우드 경쟁과 가격 압박 | AWS 영업이익률 |

9. 투자자가 추적할 체크리스트

기업분석은 한 번 읽고 끝내기보다 분기 실적과 산업 뉴스를 보며 업데이트해야 합니다. 다음 항목은 향후 실적 발표와 컨퍼런스콜에서 반복적으로 확인할 만한 체크포인트입니다.

- AWS 매출 성장률과 영업이익률

- Trainium·Graviton 채택과 칩 사업 run-rate

- Capex와 자유현금흐름 변화

- 광고 매출 성장률

- 북미 커머스 영업마진

10. 결론

아마존은 AI 클라우드와 커머스 플랫폼을 함께 가진 기업입니다. AWS는 AI 인프라 수요를 흡수하고 자체 칩은 비용 구조를 바꾸는 변수입니다.

AMZN 투자는 AWS 성장만 보는 것이 아니라 Capex, FCF, 광고와 물류 효율까지 함께 봐야 균형 잡힌 분석이 됩니다.

5줄 요약

- 아마존은 AWS와 자체 AI 칩을 가진 클라우드 인프라 기업입니다.

- Q1 2026 AWS 매출은 376억 달러, 영업이익은 142억 달러였습니다.

- Graviton·Trainium·Nitro 칩 사업 run-rate는 200억 달러를 넘었습니다.

- 리스크는 AI Capex, FCF 감소, 클라우드 경쟁입니다.

- AMZN 분석은 클라우드 AI와 커머스 현금창출력을 함께 보는 작업입니다.

'종목분석' 카테고리의 다른 글

| 어플라이드 머티어리얼즈 AMAT 기업분석: AI 반도체 장비 사이클의 핵심 축 (0) | 2026.05.24 |

|---|---|

| 아스테라 랩스 ALAB 기업분석: AI 서버 연결 병목을 겨냥한 PCIe·CXL 반도체 (0) | 2026.05.23 |

| 시놉시스 SNPS 기업분석: 커스텀 AI 칩 설계 시대의 EDA 플랫폼 (0) | 2026.05.23 |

| 슈퍼마이크로컴퓨터 SMCI 기업분석: AI 서버 성장성과 실행 리스크를 함께 봐야 하는 기업 (0) | 2026.05.23 |

| 비스트라 VST 기업분석: AI 데이터센터 전력수요와 원전·가스 발전 포트폴리오 (0) | 2026.05.23 |